Steuerliche Neuerungen im Jahr 2024

Rubrik: Steuerrecht

Ausgabe: Jän. 2024

Mit dem Jahreswechsel treten wieder zahlreiche Neuerungen im Steuerrecht in Kraft, die die Steuerpflichtigen entlasten und das Steuerrecht vereinfachen sollen. Unser Überblick zeigt die wichtigsten Maßnahmen.

Neuerliche Senkung des Einkommensteuertarif im Zuge der Abschaffung der kalten Progression

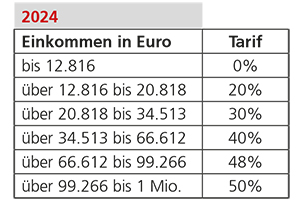

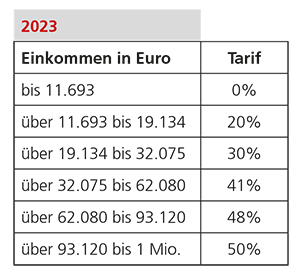

Laut Progressionsabgeltungsgesetz 2024 (BGBl I 153/2023) werden die ersten vier Progressionsstufen angepasst.

Der inflationsangepasste Einkommensteuertarif wird daher ab 1.1.2024 betragen:

Ebenfalls angepasst wurden ua folgende Beträge:

- Alleinverdiener/-erzieherabsetzbetrag mit 1 Kind € 572,-- (€ 520,--), mit 2 Kindern € 774,-- (€ 704,--) und für jedes weitere Kind € 255,-- (€ 232,--);

- Verkehrsabsetzbetrag € 463,-- (€ 421,--), erhöhter VA bei Anspruch auf Pendlerpauschale bis € 798,-- (€ 726,--), Zuschlag zum VA bis € 752,-- (€ 684,--) jeweils mit Einschleifregelung;

- Pensionistenabsetzbetrag (Grundbetrag) € 954,-- und erhöhter PAB € 1.405,--, jeweils mit Einschleifregelung;

- Unterhaltsabsetzbetrag € 420,-- jährlich (€ 372,--);

- angepasst wurde auch die Erstattung des Alleinverdiener- und Alleinerzieherabsetzbetrages sowie die SV-Rückerstattung und der SV-Bonus;

- Veranlagungsgrenze bei Einkommen ohne lohnsteuerpflichtige Einkünfte wird erhöht auf € 12.816,-- (€ 11.693,--).

Weitere Entlastungsmaßnahmen im Progressionsentlastungsgesetz 2024

Konkret sind ab 2024 ua folgende Maßnahmen umgesetzt worden:

- Der Kindermehrbetrag, eine wichtige steuerliche Entlastung für Familien mit niedrigeren Einkommen, wurde auf € 700,-- (bisher € 550,--) angehoben und kann auch neben dem Bezug von Wochengeld zustehen.

- Kinderbetreuungskosten: Tätigt ein Arbeitnehmer Ausgaben für die Betreuung von Kindern (bis zum 14. Lebensjahr) für eine Kinderbetreuungseinrichtung bzw eine qualifizierte Kinderbetreuung und ersetzt ihm der Arbeitgeber diese Kosten, ist dieser Ersatz bis zu € 2.000,-- pro Jahr steuerfrei.

- Stellt der Arbeitgeber einen kostenfreien Betriebskindergarten zur Verfügung, ist dafür auch dann kein Sachbezug anzusetzen, wenn betriebsfremde Kinder den Kindergarten besuchen. Das war bislang schädlich.

- Begünstigung von Überstunden: In den Jahren 2024 und 2025 können Zuschläge für 18 Überstunden im Monat bis zu € 200,-- pro Monat steuerfrei ausbezahlt werden.

- Der monatliche Freibetrag für Schmutz-, Erschwernis- und Gefahrenzulagen sowie Zuschläge für Sonntags-, Feiertags- und Nachtarbeit wird auf € 400,-- (€ 360,--) angehoben.

- Das bisher nur bis Ende 2023 geltende Homeoffice-Pauschale für Arbeitnehmer wird nunmehr dauerhaft zustehen.

- Der Gewinnfreibetrag wird in allen Stufen erhöht und maximal € 46.400,-- (bisher € 45.950,--) betragen. Der Grundfreibetrag steht dann für Gewinne bis € 33.000,-- (bisher € 30.000,--) zu.

Senkung Körperschaftsteuertarif

Der Tarif der Körperschaftsteuer wurde wie vorgesehen gegenüber 2023 (24%) ab 2024 auf 23% abgesenkt.

Für Körperschaften mit einem abweichenden Wirtschaftsjahr ist der Gewinn entsprechend aufzuteilen. Das kann entweder mit einer einfachen Aliquotierung erfolgen, wobei das Jahresergebnis durch die Anzahl der Monate des Geschäftsjahres dividiert und dann mit der jeweiligen Anzahl an Monaten im entsprechenden Jahr multipliziert wird. Alternativ kann auch zu den Stichtagen 31.12.2023 bzw. 31.12.2024 ein Zwischenabschluss erstellt werden.

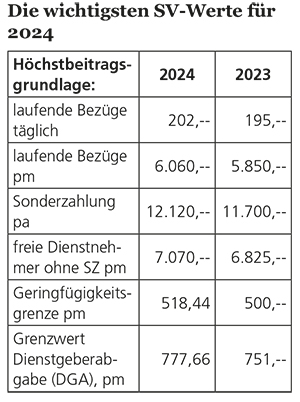

Erhöhung Dienstgeberabgabe für geringfügig Beschäftigte

Mit dem Ziel, dass die Beschäftigung von mehreren geringfügig Beschäftigten für Dienstgeber nicht günstiger ist als der Einsatz vollversicherter Dienstnehmer, kommt es ab 1.1.2024 zu einer Erhöhung der Dienstgeberabgabe. Diese umfasst bislang die DG-Beiträge zur Kranken- und Pensionsversicherung. Neu hinzu kommt der Arbeitslosenversicherungsbeitrag von 3%. Die DG-Abgabe ist dann zu entrichten, wenn die Summe der Beitragsgrundlage aus geringfügig Beschäftigten den monatlichen Betrag von € 777,66 übersteigt. Bei ASVG-pflichtigen Dienstverhältnissen beträgt die DG-Abgabe 20,5%, gekürzt um den UV-Beitrag von 1,1% bei über 60-jährigen DN.

Die Mehreinnahmen fließen in den Topf der Arbeitslosenversicherung und des Insolvenz-Entgelt-Fonds. Dies erlaubt eine sehr geringfügige Senkung des Arbeitslosenbeitrags um 0,1%. Ab 1.1.2024 sind das 5,9% (bisher 6%), jeweils zur Hälfte vom Dienstnehmer und Dienstgeber getragen.

Gemeinnützigkeitsreformgesetz 2023 (Ausweitung der Spendenbegünstigung)

Mit dem Gemeinnützigkeitsreformgesetz 2023 (BGBl I 188/2023) werden ab 2024 eine Ausweitung der spendenbegünstigten Zwecke, Verfahrenserleichterungen und Vereinfachungen und Missbrauchsschutz bei der Spendenbegünstigung und die Förderung von Freiwilligenarbeit sichergestellt. Spendenbegünstigte Zwecke sollen zukünftig alle Zwecke sein, die als gemeinnützig oder mildtätig iSd §§ 35 oder 37 BAO anzusehen sind. Dadurch sollen insbesondere auch die Bereiche Bildung und Sport begünstigt werden. Das neue Gesetz regelt im Wesentlichen folgende drei Bereiche:

1. Steuerfreiheit für ehrenamtliche Tätigkeiten

Die Steuerbefreiung betrifft unter gewissen Voraussetzungen Zahlungen von Körperschaften, die der Förderung gemeinnütziger, mildtätiger oder kirchlicher Zwecke dienen an ehrenamtliche Tätige.

Das Gesetz sieht ein kleines (bis zu € 30,--/Tag, maximal € 1.000,--/Jahr) und ein großes (bis zu € 50,--/Tag, maximal € 3.000,--/Jahr) Freiwilligenpauschale vor.

2. Spendenbegünstigte Vereine

2. Spendenbegünstigte Vereine

Spenden an spendenbegünstigte Körperschaften können steuerlich abgezogen werden (als Betriebsausgaben oder als Sonderausgaben). Es gibt zwei Gruppen von spendenbegünstigten Körperschaften: Einerseits solche, die einen begünstigten Zweck verfolgen und denen mit Bescheid des Finanzamts die Spendenbegünstigung zuerkannt worden ist, und andererseits solche, die namentlich im Gesetz angeführt sind.

Die erste Gruppe spendenbegünstigter Körperschaften bilden Vereinigungen mit folgenden begünstigten Zwecken:

- gemeinnützige Zwecke oder

- mildtätige Zwecke oder

- wissenschaftliche Forschungsaufgaben oder

- Entwicklung der Künste oder

- Lehraufgaben zur Erwachsenenbildung.

Durch diese allgemeine Umschreibung der begünstigten Zwecke wird – im Vergleich zur bisherigen Rechtslage – der Kreis der begünstigten Körperschaften deutlich erweitert. Dadurch kommen Bereiche neu hinzu, wie etwa Sport, Bildung, Jugendförderung, Förderung der Demokratiebildung.

Die Körperschaften dieser Gruppen müssen die allgemeinen Voraussetzungen gemeinnütziger/mildtätiger Körperschaften erfüllen und seit mindestens 12 Monaten dem begünstigten Zweck dienen. Weiters darf gegen Entscheidungsträger bzw Mitarbeiter des Vereins oder den Verein selbst innerhalb der letzten 2 Jahre keine Verurteilung wegen einer gerichtlich strafbaren Handlung oder eines vorsätzlichen Finanzvergehens erfolgt sein.

Die jeweilige Körperschaft hat – unter Beiziehung eines Steuerberaters bzw Wirtschaftsprüfers – mittels eines elektronischen Formulars beim Finanzamt Österreich die Zuerkennung der Spendenbegünstigung zu beantragen („Erstantrag“). Mit dem Datum des positiven Bescheids erfolgt die Aufnahme in die Liste der begünstigten Spendenempfänger. In den Folgejahren hat die Körperschaft jährlich (innerhalb von 9 Monaten nach Ende eines Rechnungsjahres) dem Finanzamt die Voraussetzungen für den Weiterverbleib auf der Liste im Wege eines – wiederum unter Beiziehung eines Steuerberaters bzw Wirtschaftsprüfers – elektronisch zu übermittelnden Formulars zu bestätigen. Für bereits zum 31.12.2023 bestehende Spendenbegünstigungen gilt die jährlich zu erbringende Bestätigung für das Jahr 2024 als erbracht.

Die zweite Gruppe spendenbegünstigter Körperschaften bilden jene Einrichtungen, die im Gesetz ausdrücklich aufgezählt sind. Zusätzlich zu den bereits nach der bisherigen Rechtslage Genannten (Universitäten, Nationalbibliothek, Österreichische Museen, freiwillige Feuerwehren und die Landesfeuerwehrverbände etc) kommen nunmehr insbesondere Folgende hinzu:

- Öffentliche Kindergärten und öffentliche Schulen;

- Kindergärten und Schulen mit Öffentlichkeitsrecht von Körperschaften öffentlichen Rechts (etwa auch Musikschulen mit Öffentlichkeitsrecht);

- UNHCR;

- Internationale Anti-Korruptions-Akademie.

Spenden an beide Gruppen spendenbegünstigter Körperschaften sind – bis zu 10% des Gewinnes – Betriebsausgaben bzw – bis zu 10% des Gesamtbetrages der Einkünfte – Sonderausgaben, wenn die Körperschaft die Spenderdaten über FinanzOnline dem Finanzamt bekannt gegeben hat.

3. Ergänzende Änderungen in der BAO

Einer gemeinnützigen Körperschaft steht die Steuerbefreiung von der Körperschaftsteuer nur zu, wenn im gesamten Veranlagungszeitraum sowohl die tatsächliche Geschäftsführung als auch die Satzung den Gemeinnützigkeitserfordernissen der Bundesabgabenordnung entsprechen. Das bedeutete in der Vergangenheit: Auch bloß formale Satzungsmängel (zB keine ausreichend klare Vermögensbindung in der Satzung) haben zum Entfall der abgabenrecht-

lichen Begünstigungen der Körperschaft geführt, auch wenn die tatsächliche Geschäftsführung den Gemeinnützigkeitserfordernissen entsprochen hat.

Durch die Neuregelung wird nun die Möglichkeit der rückwirkenden Sanierung der Satzung geschaffen, sodass der gemeinnützigen Körperschaft auch für die zurückliegenden Jahre die steuerlichen Begünstigungen erhalten bleiben.

Eine weitere Änderung der BAO besteht darin, dass die Ausnahmegenehmigung für einen steuerpflichtigen Geschäftsbetrieb bzw Gewerbebetrieb einer gemeinnützigen Körperschaft als erteilt gilt, wenn die Umsätze nicht über € 100.000,-- (bisher € 40.000,--) hinausgehen.

Umsatzsteuer

Umsatzsteuerbefreiung für Photovoltaikmodule

Mit dem Budgetbegleitgesetz 2024 (BGBl I 152/2023) wurde eine befristete Umsatzsteuerbefreiung vom 1.1.2024 bis 31.12.2025 für Lieferung, ig Erwerb und Einfuhr sowie Installation von Photovoltaikmodulen eingeführt. Dabei wird für die Leistung ein Nullsteuersatz ohne Verlust des Vorsteuerabzugs angewendet.

Folgende Rahmenbedingungen gelten:

- Die Lieferung und Installation erfolgt an den Betreiber, der ig Erwerb bzw die Einfuhr durch den Betreiber. Die Installationen müssen direkt gegenüber dem Betreiber erbracht werden. Allgemein notwendige Vorarbeiten sind nicht umfasst. Lieferung und Montage der PV-Module samt Zubehör und Speicher gelten als unselbständige Nebenleistung und sind von der umsatzsteuerlichen Begünstigung mitumfasst. Eine Nachrüstung des Speichers oder vorausgehende Leistungen an einen Zwischenhändler unterliegen dem Regelsteuersatz. Auch Kleinunternehmer können als Betreiber gelten.

- Die Engpassleistung beträgt nicht mehr als 35 KWp.

- Die Anlage wird betrieben auf oder in der Nähe von

- Gebäuden, die Wohnzwecken dienen;

- Gebäuden, die von Körperschaften öffentlichen Rechts genutzt werden;

- Gebäuden, die von gemeinnützigen, mildtätigen oder kirchlichen Einrichtungen genutzt werden.

Neuerungen im Gesellschaftsrecht: Start-Up-Mitarbeiterbeteiligung, Mindest-KöSt, Flexible Kapitalgesellschaft

Aufgrund der steigenden Popularität von Start-Up Unternehmen und der mangelhaften Flexibilität des derzeitigen Gesellschaftsrechts hat der Gesetzgeber gesetzliche Maßnahmen zur Förderung der Start-Up-Aktivitäten umgesetzt. Darunter fällt zB die Einführung einer neuen Gesellschaftsform, die Herabsetzung des Mindeststammkapitals für GmbHs sowie steuerlich attraktive Mitarbeitergewinnbeteiligungen.

Start-Up-Mitarbeiterbeteiligung (Start-Up-Förderungsgesetz)

Im Rahmen des Start-Up-Förderungspakets wurde die Beteiligung von Mitarbeitern einfacher und attraktiver gestaltet.

Bis Ende 2023 galt eine Steuerbefreiung für Mitarbeiter im Rahmen einer jährlichen Gewinnbeteiligung von bis zu € 3.000,--. Selten machen neu gegründete Unternehmen in den ersten Jahren Gewinne. Daher sind alternativ virtuelle Beteiligungen (sog Phantom Shares) interessant, da diese zunächst keinen Geldfluss beim Unternehmen und keine sofortige Steuer beim Mitarbeiter auslösen.

Das Modell der Mitarbeiterbeteiligung für Start-Ups ab 2024 sieht vor, dass eine (fast) unentgeltliche Abgabe von Kapitalanteilen im Wege einer Kapitalerhöhung an Dienstnehmer möglich ist. Im Zeitpunkt, in dem die Beteiligung übertragen wird, fällt keine Steuer an. Erst im Zeitpunkt der Veräußerung oder sonstiger Umstände gilt der dann aktuelle Wert der Anteile als zugeflossen und löst die Steuerpflicht aus. Für die Besteuerung der Start-Up-Mitarbeiterbeteiligung ist vorgesehen, dass pauschal 75% des geldwerten Vorteils als sonstiger Bezug einem festen Steuersatz von 27,5% unterliegen, die restlichen 25% unterliegen der Tarifbesteuerung.

Die begünstigte Besteuerung ist in der Regel frühestens drei Jahre nach dem Zeitpunkt der erstmaligen Abgabe der Beteiligung möglich. Der geldwerte Vorteil bemisst sich nach dem Veräußerungserlös oder dem gemeinen Wert. Auch im Sozialversicherungsrecht sind Begünstigungen vorgesehen. Für nähere Informationen siehe auch Rubrik „Sozialund Arbeitsrecht“ auf Seite 6.

Senkung der Mindestkörperschaftsteuer (Gesellschaftsrechtsänderungsgesetz 2023)

Das Gesellschaftsrechtsänderungsgesetzes 2023 (GesRÄG 2023) sieht ua zur Förderung von Unternehmensgründungen vor, das Mindeststammkapital einer GmbH generell auf € 10.000,-- zu senken. Damit entfällt die bisherige Auffüllverpflichtung für gründungsprivilegierte GmbHs. In Anlehnung an das GmbH-Gesetz soll auch für die künftige Flexible Kapitalgesellschaft (FlexKap) ein Mindeststammkapital von € 10.000,-- gelten, welches bei der Gründung zur Hälfte bar aufgebracht werden muss.

Die Mindest-KöSt für eine GmbH beträgt 5% des gesetzlichen Mindestkapitals, derzeit also 5% von € 35.000,-- = € 1.750,-- pa. Durch die Senkung des Mindestkapitals auf € 10.000,-- soll die Mindest-KöSt für eine GmbH oder FlexKap künftig generell € 500,-- pa betragen.

Dies soll mit den KöSt-Vorschreibungen 2024 für alle GmbHs umgesetzt werden.

Neue Rechtsform „Flexible Kapitalgesellschaft“ (GesRÄG 2023)

Es wird im GesRÄG 2023 ein eigenes Gesetz für die Gründung einer Flexiblen Kapitalgesellschaft geschaffen („Bundesgesetz über die Flexible Kapitalgesellschaft oder Flexible Company“), welches eine subsidiäre Geltung des GmbH-Rechts vorsieht. Individuellere Ausgestaltungen in manchen Bereichen nach dem Vorbild des Aktienrechts werden ermöglicht. Als Bezeichnung für die neue Kapitalgesellschaft wird „flexible Kapitalgesellschaft“ vorgeschlagen, um auf die weitreichenden Gestaltungsmöglichkeiten dieser Rechtsform hinzuweisen. Im Firmenwortlaut kann die Bezeichnung auch mit „FlexKap“ abgekürzt werden. Im internationalen Verkehr kommt auch die englische Version „Flexible Company“ oder „FlexCo“ in Betracht.

Kernstück des neuen Gesetzes ist die vorgesehene Ausgabe von „Unternehmenswert-Anteilen“, für deren Übertragung/Übernahme nur geringe Formerfordernisse bestehen und den Anteilsinhabern grundsätzlich keine Mitwirkung an der Willensbildung der Gesellschaft zukommen lassen.

ORF-Beitrag

ORF-Beitrag

Mit Abschaffung der GIS-Gebühr wird die Finanzierung des ORF ab 1.1.2024 auf neue Beine gestellt.

Der neue ORF-Beitrag gilt nun auch für Unternehmen. In Anknüpfung an die Kommunalsteuerpflicht müssen Unternehmen pro Betriebsstätte und Gemeinde gestaffelt einen oder mehrere ORF-Beiträge bezahlen. Bei Privatpersonen wird auf den Hauptwohnsitz abgestellt. Wird das Unternehmen von Zuhause aus betrieben, ist der ORF-Beitrag an der gemeldeten Betriebsstätte zu entrichten. In diesem Fall ist weder für den Unternehmer persönlich noch für andere Haushaltsangehörige, die an der Adresse der Betriebsstätte wohnen, ein zusätzlicher Beitrag für den privaten Bereich zu entrichten. Ein-Personen-

Unternehmen (EPU) werden als Privatperson ORF-beitragspflichtig.

Die Höhe des ORF-Beitrags ist für die Jahre 2024–2026 mit € 15,30/Monat (€ 183,60 pa) festgesetzt. Für Unternehmen gilt eine Staffelung abhängig von der Summe der Arbeitslöhne, die Bemessungsgrundlage für die Kommunalsteuer sind. Als Dienstnehmer gelten auch freie Dienstnehmer und wesentlich Beteiligte.

Zur Klarstellung des Begriffs „Betriebsstätte“ wird festgehalten, dass mit einem Homeoffice keine Betriebsstätte des betreffenden Mitarbeiters bewirkt wird und folglich auch kein zusätzlicher ORF-Beitrag für den Unternehmer anfällt.

KommSt-BMGL

- bis 1,6 Mio Euro ein ORF-Beitrag;

- ab 1,6 Mio Euro zwei ORF-Beiträge;

- ab 3 Mio Euro sieben ORF-Beiträge;

- ab 90 Mio Euro 50 ORF-Beiträge.

Der monatliche ORF-Beitrag ist mit der Anzahl von 100 gedeckelt. Somit sind im Höchstfall von einem Unternehmer € 1.530,-- pm abzuführen.

Die Anmeldung zum ORF-Beitrag hat an die ORF-Beitrags Service GmbH zu erfolgen und ist nur notwendig, wenn bei der GIS keine aktuelle Meldung vorliegt. Aufrechte GIS-Meldungen und aufrechte SEPA-Aufträge werden unter Anpassung des eingezogenen Betrages weitergeführt. Andernfalls müssen Unternehmen ihrer Meldepflicht bis zum 15.4.2024 bei der ORF-Beitrags Service GmbH nachkommen. Die mit der Zahlungsaufforderung festgesetzten Beiträge sind binnen 14 Tage ab Zustellung fällig. Meldeverstöße können mit Verwaltungsstrafen von bis zu € 2.180,-- bestraft werden.