Aufgaben des Kompetenzzentrum LSDB

Stand: November 2021

Das Kompetenzzentrum LSDB verrichtet seine Aufgaben im übertragenen Wirkungsbereich des Bundesministers für Arbeit, Soziales und Konsumentenschutz. Die Österreichische Gesundheitskasse untersteht in diesem Zusammenhang den Weisungen des zuständigen Bundesministers. Im Gegenzug trägt der Bund die Aufwendungen, die der Österreichischen Gesundheitskasse durch das Kompetenzzentrum LSDB entstehen.

Folgende Aufgaben hat das Kompetenzzentrum LSDB im übertragenen Wirkungsbereich wahrzunehmen:

- Entgegennahme der Erhebungsergebnisse des Amtes für Betrugsbekämpfung;

- Ersuchen an das Amt für Betrugsbekämpfung, konkret zu bezeichnende weitere Erhebungen zu übermittelten Erhebungsergebnissen oder Erhebungen aufgrund von begründeten Mitteilungen durch Dritte durchzuführen;

- Erstattung von Strafanzeigen;

- Führung der Verwaltungs(straf)evidenz und Auskunftserteilung zu Verwaltungsstrafverfahren;

- Wahrnehmung der Parteistellung und der damit verbundenen Berechtigungen in Verwaltungsstrafverfahren sowie

- Information des Arbeitnehmers über eine sein Arbeitsverhältnis betreffende Anzeige.

Mit der letzten Novellierung des LSD-BG wurde ebenso eine Zentrale Koordinationsstelle des Bundesministeriums für Finanzen (ZKO) eingerichtet.

Überprüfung des Entgelts von Arbeitnehmern, die nicht dem ASVG unterliegen

Aufgabe des Kompetenzzentrums LSDB ist die Kontrolle der tatsächlichen Entlohnung von Arbeitnehmern, die nicht dem ASVG unterliegen.

Bei den „nicht dem ASVG unterliegenden Arbeitnehmern“ handelt es sich in erster Linie um Arbeitnehmer, die von Unternehmen ohne Sitz im Inland nach den entsprechenden gemeinschaftsrechtlichen Bestimmungen nach Österreich entsandt oder überlassen werden und somit grundsätzlich nicht dem österreichischen Sozialversicherungsrecht unterliegen, sondern weiterhin nach dem Recht des jeweiligen Entsendestaates versichert bleiben.

In diesem Zusammenhang ist auch an jene Arbeitnehmer zu denken, die zwar in Österreich tätig werden ohne entsandt oder überlassen worden zu sein, aber aufgrund gemeinschaftsrechtlicher Bestimmungen nicht den Bestimmungen des österreichischen Sozialversicherungsrechts unterliegen.

Nicht unter die Prüfzuständigkeit des Kompetenzzentrums LSDB fallen jedoch alle Beschäftigungsverhältnisse zu österreichischen Gebietskörperschaften, Arbeitsverhältnisse zu Stiftungen, Anstalten oder Fonds, auf die die Bestimmungen des Vertragsbedienstetengesetzes anzuwenden sind sowie Arbeitsverhältnisse zu einer öffentlichrechtlichen Körperschaft eines Mitgliedstaates des EWR, der schweizerischen Eidgenossenschaft oder eines sonstigen Drittstaates, auf die bestimmte dienstrechtliche Vorschriften anzuwenden sind.

Daneben verwaltet das Kompetenzzentrum LSDB auch die zentrale Strafevidenz, in welcher jeder in einem Verwaltungsstrafverfahren im Sinne des LSD-BG erlassene, rechtskräftige Bescheid erfasst wird.

Das Kompetenzzentrum hat zu prüfen, ob dem Arbeitnehmer das nach Gesetz, Verordnung oder Kollektivvertrag in Österreich unter Beachtung der jeweiligen Einstufungskriterien zustehende Mindestentgelt bezahlt wird. Somit soll im Rahmen der Bekämpfung von Lohn- und Sozialdumping verhindert werden, dass sich ausländische Unternehmen, die Arbeitnehmer nach Österreich entsenden oder überlassen, durch zu niedrige Lohn- oder Gehaltszahlungen einen Wettbewerbsvorteil gegenüber heimischen Unternehmen verschaffen können. In den Normierungen des LSD-BG wird zudem klargestellt, dass Entgeltzahlungen, die das nach Gesetz, Verordnung oder Kollektivvertrag gebührende Entgelt übersteigen, auf allfällige Unterentlohnungen im jeweiligen Lohnzahlungszeitraum anzurechnen sind. Hervorzuheben ist hierbei, dass die entsprechende Anrechnung nur im jeweiligen Lohnzahlungszeitraum erfolgen kann. Bei einer Pauschalvereinbarung (soweit entsprechende Überstunden in der Pauschale keine Deckung finden) kann eine Unterentlohnung nicht vor Fälligkeit der noch abzugeltenden Überstunden vorliegen, auch wenn die Überstunden in Lohnzahlungszeiträumen erbracht wurden, die bereits fällig waren.

Aufgrund einer Verfassungsbestimmung findet das LSD-BG auch auf Arbeitsverhältnisse der land- und forstwirtschaftlichen Arbeiter im Sinne des LAG 2021 Anwendung und werden auch jene Arbeiter, die im Bereich der Land- und Forstwirtschaft tätig werden aber nicht dem ASVG unterliegen, durch das Kompetenzzentrum LSDB geprüft.

Ebenfalls in den Zuständigkeitsbereich des Kompetenzzentrums LSDB fallen jene Arbeitnehmer, die zwar inländische Arbeitgeber haben, aber dennoch nicht dem ASVG unterliegen, da sie aus dem EWR-Raum sowie aus Drittstaaten zur Dienstleistung nach Österreich entsendet oder überlassen werden.

Kontrolle durch das Amt für Betrugsbekämpfung

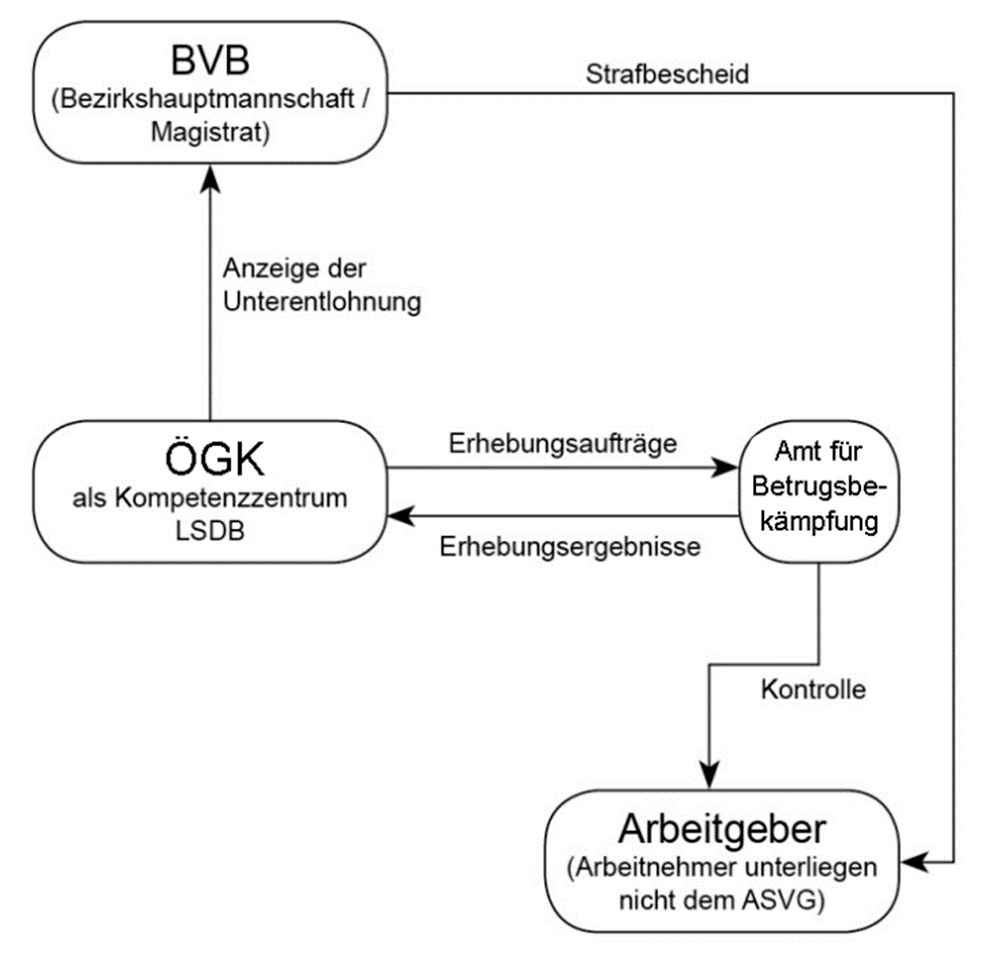

Die eigentlichen Kontrollen erfolgen jedoch nicht durch das Kompetenzzentrum LSDB selbst, sondern durch Organe des Amtes für Betrugsbekämpfung, welches Sachverhaltsermittlungen in Bezug auf Arbeitnehmer, die ihren gewöhnlichen Arbeitsort außerhalb Österreichs haben und daher nicht dem ASVG unterliegen, durchführt. Die Organe des Amtes für Betrugsbekämpfung sind im Zuge ihrer Kontrollen ermächtigt, die Betriebsstätten, Betriebsräume, auswärtigen Arbeitsstätten oder Arbeitsstellen und die Aufenthaltsräume der Arbeitnehmer ungehindert zu betreten, von angetroffenen Personen, sofern Grund zur Annahme besteht, dass es sich bei diesen Personen um Arbeitgeber oder Arbeitnehmer handelt, Auskünfte zu verlangen und diese einzuvernehmen. Das Recht im Rahmen der Kontrollbefugnis die konkrete Arbeitsstelle zu betreten ist auch ausdrücklich im Gesetz erwähnt, da es sein kann, dass der Ort der Kontrolle nicht unter den Begriff der Betriebsstätte, Betriebsräume oder auswärtige Arbeitsstätte zu subsumieren ist.

Weiters sind die Organe des Amtes für Betrugsbekämpfung ermächtigt, in alle erforderlichen Unterlagen Einsicht zu nehmen, entsprechende Ablichtungen dieser Unterlagen anzufertigen sowie die Übermittlung dieser Unterlagen zu fordern, wobei die Unterlagen bis zum Ablauf des der Aufforderung zweitfolgenden Werktages abzusenden sind. Stehen die entsprechenden Unterlagen am Ort der Kontrolle nicht zur Verfügung (weil es sich hierbei zB um einen stetig wechselnden Arbeits- oder Einsatzort handelt), sind diese vom Arbeitgeber ebenso bis zum Ablauf des der Aufforderung zweitfolgenden Werktages an das Kontrollorgan nachweislich abzusenden.

Zudem kann die Übermittlung von Lohnunterlagen bis zu einem Monat nach Beendigung der Entsendung oder Überlassung durch die Organe des Amtes für Betrugsbekämpfung verlangt werden, wobei die angeforderten Unterlagen vom Arbeitgeber oder Überlasser binnen 14 Tagen ab dem Zugang des Verlangens beim Arbeitgeber zu übermitteln sind.

Die Organe des Amtes für Betrugsbekämpfung sind des Weiteren berechtigt, Einsicht sowohl in die Datenbank im Kompetenzzentrum LSDB als auch in die Datenbank des Dachverbandes der Sozialversicherungsträger zu nehmen.

Das Amt für Betrugsbekämpfung hat die Ergebnisse seiner Erhebungen (mit Kopien der maßgeblichen Unterlagen) an das Kompetenzzentrum LSDB zu übermitteln und auf Ersuchen des Kompetenzzentrums LSDB weitere Erhebungen zu übermittelten Erhebungsergebnissen oder Erhebungen aufgrund von begründeten Mitteilungen durch Dritte durchzuführen. Wird eine Kontrolle erschwert oder behindert, ist dies verwaltungsrechtlich strafbar. Die Arbeitgeber sind daher dazu angehalten, an den Kontrollen aktiv mitzuwirken.

Die Übermittlung erfolgt elektronisch durch ein einheitliches Formular – die „standardisierte Kontrollmitteilung“. Das Kompetenzzentrum LSDB hat (es besteht eine Verpflichtung des Kompetenzzentrums LSDB zur Prüfung der Erhebungsergebnisse) nach Erhalt der „standardisierten Kontrollmitteilung“ innerhalb von zwei Arbeitstagen zu prüfen, ob der maßgebliche Sachverhalt hinreichend ermittelt wurde. Es hat insbesondere auch zu prüfen, ob die erforderlichen Lohnunterlagen in deutscher bzw englischer Sprache vorgelegt wurden, Namen und Adressen der einvernommenen Personen vorhanden sind, gegebenenfalls die Auftragskette ermittelt wurde und bei Vorliegen einer Arbeitnehmerentsendung die gesetzlich vorgesehenen Meldungen erfolgt sind.

Sollte man im Kompetenzzentrum LSDB weitere Erhebungen zur Sachverhaltsfeststellung für notwendig erachten, kann das Amt für Betrugsbekämpfung mit diesen Erhebungen beauftragt werden. Dieser Auftrag hat die durchzuführenden Erhebungen konkret zu bezeichnen und ist dem Amt für Betrugsbekämpfung – wie die „standardisierte Kontrollmitteilung“ – grundsätzlich auf elektronischem Weg zu übermitteln.

Lässt sich aus dem Ergebnis der Kontrollen durch die Organe des Amtes für Betrugsbekämpfung feststellen, dass ein Arbeitnehmer, der nicht dem ASVG unterliegt, unter dem ihm nach Gesetz, Verordnung oder Kollektivvertrag zustehenden Entgelt entlohnt wurde, ist es Aufgabe des Kompetenzzentrums LSDB eine Anzeige an die zuständige Bezirksverwaltungsbehörde zu erstatten. Hierbei ergibt sich die sachliche und örtliche Zuständigkeit der Strafbehörden aus den §§ 26 und 27 VStG. Örtlich zuständig ist die Bezirksverwaltungsbehörde, in deren Sprengel eine Verwaltungsübertretung begangen wurde.

Für Arbeitnehmer, die dem ASVG unterliegen, ist das Kompetenzzentrum LSDB nicht zuständig.

Wie auch schon bereits die Meldung der Unterschreitung des zustehenden Entgelts durch das Amt für Betrugsbekämpfung an das Kompetenzzentrum LSDB, sollte die Anzeige an die Bezirksverwaltungsbehörde alle zur ordentlichen Strafverfolgung bzw zur Erlassung eines Strafbescheides notwendigen Informationen enthalten.

Jedenfalls hat die Anzeige die genaue Tathandlung, den Tatort, den Tatzeitpunkt und die Bezeichnung des Verantwortlichen (Beschuldigten) zu enthalten. Darüber hinaus wird vom Kompetenzzentrum LSDB zugleich mit der Anzeige das Strafausmaß für die zur Last gelegte Tat beantragt.

Eine Abschrift der erstatteten Anzeige wird vom Kompetenzzentrum LSDB an das Amt für Betrugsbekämpfung, welches die Kontrolle durchgeführt hat, auf elektronischem Weg übermittelt, damit dieses die Nachverrechnung der entsprechenden Abgaben durchführen kann.

Das Kompetenzzentrum LSDB ist verpflichtet, den Arbeitnehmer über einen, sein Arbeitsverhältnis betreffenden, Strafbescheid der zuständigen Bezirksverwaltungsbehörde sowie Anzeigen wegen Unterentlohnung zu informieren. Das Kompetenzzentrum hat den betroffenen Arbeitnehmer über das anhängige Verfahren vor der Bezirksverwaltungsbehörde bzw den betreffenden Strafbescheid zu informieren, aber nur soweit die Anschrift des Arbeitnehmers auf der vom Arbeitgeber erfolgten Meldung angeführt ist. Der Arbeitnehmer soll dabei jedoch ausschließlich über die Tatsache der Bestrafung bzw die Anzeige informiert werden, eine inhaltliche Darstellung ist mit dieser Informationspflicht nicht verbunden. Der Arbeitnehmer soll damit in die Lage versetzt werden, gegebenenfalls seine entsprechenden Interessen wahren zu können. Nicht die Rechtskraft des Strafbescheides löst diese Informationspflicht aus, sondern bereits der Erlass des Bescheides durch die Verwaltungsbehörde

„Anzeige“ durch Dritte

Neben dem Amt für Betrugsbekämpfung können auch Dritte im Verdachtsfall einen maßgeblichen Sachverhalt dem Kompetenzzentrum LSDB zur Kenntnis bringen. Der Aufgabenbereich des Kompetenzzentrums LSDB wurde diesbezüglich bereits erweitert. Aufgrund begründeter Mitteilungen Dritter kann das Kompetenzzentrum LSDB das Amt für Betrugsbekämpfung mit der Durchführung von konkret zu bezeichnenden Erhebungen beauftragen.

Begründet ist eine solche Mitteilung dann, wenn konkrete Anhaltspunkte in der Mitteilung für den Verdacht der Begehung einer entsprechenden Verwaltungsübertretung sprechen oder die Vermutung einer solchen stützt. Eine bloße Behauptung ohne nähere Ausführungen oder Konkretisierungen stellt keine entsprechend begründete Mitteilung durch Dritte dar.

Absehen von der Anzeige

Grundsätzlich ist das Kompetenzzentrum LSDB verpflichtet, eine Unterschreitung des zustehenden Entgelts, von der es Kenntnis erlangt, bei der zuständigen Bezirksverwaltungsbehörde anzuzeigen.

Ebenso besteht die gesetzliche Verpflichtung, von dieser Anzeige abzusehen, wenn

- die Differenz zwischen dem tatsächlich geleisteten Entgelt und dem nach den österreichischen Rechtsvorschriften zustehenden Entgelt nach der Mitteilung des Kompetenzzentrums LSDB nachweislich vom Arbeitgeber an den Arbeitnehmer binnen einer vom Kompetenzzentrum festgesetzten Frist nachbezahlt wird und

- die Unterschreitung des maßgeblichen Entgelts unter Beachtung der Einstufungskriterien gering ist, oder

- das Verschulden des Arbeitgebers oder seines zur Vertretung nach außen Befugten oder verantwortlichen Beauftragten leichte Fahrlässigkeit nicht übersteigt.

Liegen diese Voraussetzungen vor, hat der Arbeitgeber einen Rechtsanspruch auf das Absehen von der Anzeige.

Grundvoraussetzung für das Absehen von der Anzeige durch das Kompetenzzentrum LSDB ist somit, dass entweder nur eine geringe Unterschreitung des zustehenden Entgelts vorliegt oder nur leichte Fahrlässigkeit des Arbeitgebers oder seiner Vertreter gegeben ist. Beide Voraussetzungen müssen nicht kumulativ vorliegen. Wann tatsächlich eine Unterschreitung des Entgelts als gering zu beurteilen ist, wird vom Gesetz nicht genau festgelegt. Eine Unterschreitung von 10% (Bagatellgrenze früher 3%) oder mehr ist jedenfalls nicht mehr als gering anzusehen. Alternativ ist hier auch auf den subjektiven Tatbestand, die „Verschuldensfrage“, Bedacht zu nehmen. Selbst wenn die Unterschreitung des zustehenden Entgelts an sich nicht gering war, jedoch den Arbeitgeber bzw seinen Beauftragten oder Vertreter nur leichte Fahrlässigkeit trifft, kann ein Absehen von der Anzeige für das Kompetenzzentrum LSDB verpflichtend sein. Der Begriff geringes Verschulden wurde in diesem Punkt somit durch die leichte Fahrlässigkeit ersetzt. Die leichte Fahrlässigkeit wird nach den gesetzlichen Bestimmungen entsprechend zu beurteilen sein und liegt der begrifflichen Definition nach vor, wenn der Fehler gelegentlich auch einem sorgfältigen Menschen unterlaufen kann. Grobe Fahrlässigkeit liegt hingegen erst in Fällen ungewöhnlicher bzw auffallender Sorglosigkeit vor.

Der Begriff leichte Fahrlässigkeit geht jedoch weiter als der ursprüngliche Begriff des geringen Verschuldens. Daher wird in Fällen in denen ein geringes Verschulden anzunehmen war auch aufgrund lediglich leichter Fahrlässigkeit von einer Anzeige abzusehen sein, wenn die weiteren Voraussetzungen gegeben sind. Die Unterentlohnung ist ein sogenanntes Ungehorsamsdelikt, daher wird die leichte Fahrlässigkeit hier widerleglich vermutet. Nach der Rechtsprechung des Verwaltungsgerichtshofes war bereits das Verschulden dann als geringfügig anzusehen, wenn das tatbildmäßige Verhalten des Arbeitgebers hinter dem in der betreffenden Strafdrohung typisierten Unrechts- und Schuldgehalt erheblich zurückbleibt. Auch die tatsächliche Dauer der Unterentlohnung wird für den Verschuldensmaßstab erheblich sein. Je länger eine solche Unterentlohnung anhält, umso weniger wird ein geringes Verschulden anzunehmen sein. Kann somit der Arbeitgeber beispielsweise glaubhaft machen, dass die Unterentlohnung auf einem Fehler in der Lohnverrechnung oder einem Übertragungsfehler beruhte und er sonst seine Arbeitnehmer durchgehend korrekt entlohnt hat, kann ein geringfügiges Verschulden angenommen werden. Auch wenn bei Betrachtung eines lohnperiodenübergreifenden Zeitraums keine Unterentlohnung vorliegen würde (zB aufgrund einer Überzahlung) oder im Falle eines nicht vorwerfbaren Rechtsirrtums des Arbeitgebers kann leichte Fahrlässigkeit angenommen werden.

Die Erstmaligkeit der verwaltungsstrafrechtlich bedeutsamen Unterentlohnung durch den Arbeitgeber ist in diesem Bezug nicht gefordert. Zu begründen ist dies insbesondere mit der Anhebung des Maßstabes der Unterentlohnung vom Grundlohn zum zustehenden Entgelt. Das bedeutet, dass auch im Wiederholungsfall das Absehen von einer Anzeige möglich bzw notwendig ist.

Jedenfalls muss zur geringen Unterschreitung oder der leichten Fahrlässigkeit für ein Absehen von der Anzeige durch das Kompetenzzentrum LSDB die Nachzahlung der Differenz zwischen dem tatsächlich geleisteten und dem dem Arbeitnehmer nach den anzuwendenden österreichischen Rechtsvorschriften gebührenden Entgelt durch den Arbeitgeber erfolgen. Der Arbeitgeber hat diese Differenz dem betroffenen Arbeitnehmer innerhalb einer vom Kompetenzzentrum LSDB festzusetzenden Frist (gegebenenfalls auch Nachfrist) nachweislich zu bezahlen. Das Gesetz verlangt allerdings keinen bestimmten Nachweis. Die Aussage des Arbeitnehmers, dass er das ihm zustehende Entgelt tatsächlich erhalten hat, Auszahlungsbelege oder Kontoauszüge, aus denen die Zahlung hervorgeht, sind daher ausreichend. Auch von der Lohnkontrolle ausgenommene Entgeltbestandteile sind nachzubezahlen.

Erfolgt innerhalb der vom Kompetenzzentrum LSDB festgesetzten Frist keine entsprechende Nachzahlung durch den Arbeitgeber, ist jedenfalls eine Anzeige zu erstatten.

Das Kompetenzzentrum LSDB hat auch von einer Anzeige der Unterentlohnung abzusehen, wenn der Arbeitgeber dem Arbeitnehmer die Differenz auf das diesem nach den österreichischen Rechtsvorschriften gebührende Entgelt vor der Mitteilung bzw Aufforderung durch das Kompetenzzentrum LSDB nachweislich leistet und auch die übrigen Voraussetzungen (nur leichte Fahrlässigkeit und eine geringe Unterschreitung) vorliegen.

Führung der Verwaltungsstrafevidenz

Eine weitere bedeutende Aufgabe des Kompetenzzentrums LSDB stellt die Führung der Verwaltungsstrafevidenz dar.

Das Gesetz verpflichtet die Österreichische Gesundheitskasse als Kompetenzzentrum LSDB dazu, eine Evidenz über alle rechtskräftigen Bescheide und Erkenntnisse in einem Verwaltungsstrafverfahren zu führen. Zweck dieser Verwaltungsstrafevidenz ist die Beantragung eines Strafausmaßes, die Strafbemessung, die Untersagung der Dienstleistung und die Feststellung der Ausübung einer Dienstleistung trotz Untersagung sowie die Evaluierung der Strafverfolgung oder des Strafvollzugs und die Beauskunftung öffentlicher Auftraggeber und Sektorenauftraggeber.